AI制御層の時代② モデル大手、上と下へ走る

Karp氏がテレビで「企業経営者たちは激怒している」とまくし立てたのと同じ週、AIモデル大手の側でも象徴的な報道が二つ続いた。一つは、米Anthropicが自社設計のAI半導体の製造について韓Samsung Electronicsと協議に入ったという、米テック専門メディアThe Informationの報道。もう一つは、米Metaが自社AIインフラの余剰計算能力を外部に販売するクラウド事業の計画を進めているという米Bloombergの報道だ。

AIモデルの会社が、なぜ半導体を作るのか。SNSの会社が、なぜクラウド事業に乗り出すのか。一見バラバラに見えるこれらの動きは、AI業界を「上・中・下」の3層に分けて眺めると、一つの構図として浮かび上がってくる。前回の記事で見た「モデルに主導権を渡すな」という機運の高まりを、誰よりも敏感に察知しているのは、名指しで批判されたAIモデル大手自身だ。真ん中の層であるモデル販売の劇的成長がいつまでも続くとは限らない——そう見た各社は、絶好調の今のうちに、スタックの下の層と上の層へ事業の布石を打ち始めている。

AI業界を「上・中・下」の3層で眺める

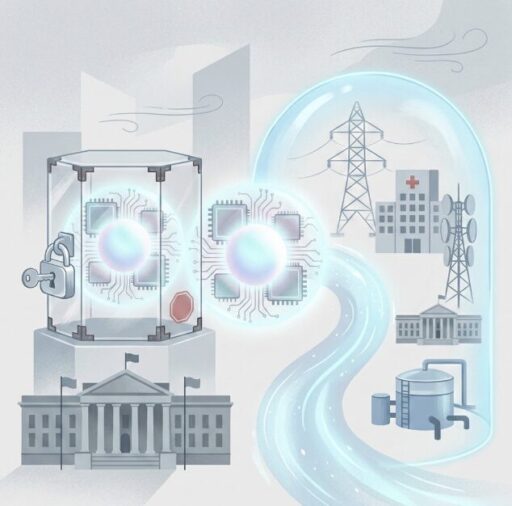

AI業界の構造を単純化すると、3つの層に分けられる。一番下は物理層。AI半導体、データセンター、そして電力だ。米NVIDIAがAI半導体市場の約74%を握り、その製造を担う最先端受託製造では台TSMCが独走する。資本と物理的な制約(土地、電力枠、先端プロセスの製造能力)がものを言う世界である。

真ん中がモデル層。米OpenAI、米Anthropic、米Googleなどのフロンティアモデル開発企業が、トークン課金でAIの「知能」を販売する層だ。現在のAIブームの主役であり、各社の売上は急拡大を続けている。

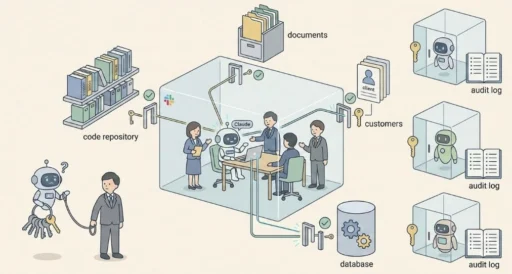

そして一番上が、エージェントの制御層(コントロールプレーン)と業務実装の層だ。どのタスクをどのモデル・エージェントに振り分けるか、エージェントにどんな権限を与え、その行動をどう監査するか——企業の中でAIを統制する仕組みがコントロールプレーンであり、米Microsoftの「Agent 365」や米Palantirの「オントロジー」がここに位置する。さらにその上には、顧客企業の業務現場に入り込んでAI導入を実装するサービスの領域が広がる。

前回の記事で見た「モデルに主導権を渡すな」という大合唱は、3層構造で言えば「真ん中の層に価値を渡すな。主導権は上の層(自社の学習ループやデータ)で握れ」という主張である。そしてこの主張が力を持つ背景には、真ん中の層に吹き始めた二つの逆風がある。

一つ目の逆風は、前回詳しく見たエージェント化に伴うコスト監視の目だ。企業がAIへの支出を投資対効果で厳しく査定するようになれば、「とにかく最高のモデルを」から「この仕事にはこの程度のモデルで十分」へと、モデルの選び方が変わる。二つ目の逆風が、その受け皿の出現である。中国発のオープンウェイト(重み公開型)モデルの性能が実用水準に達し、価格はフロンティアモデルの数分の一。Karp氏はこの状況を、モデルの知能そのものが交換可能な汎用品になる「コモディティ・コグニション」と呼んだ。性能差が縮めば、企業は仕事の重要度に応じて最も安いモデルへタスクを振り分けるようになり、モデル層の価格決定力は削られていく。

もっとも、「モデルは今も儲かっているではないか」という反論はあるだろう。実際、AnthropicはAIコーディング支援のClaude Codeを軸に企業導入を急拡大させており、米決済管理サービスRampの調査では、企業の有料AI利用率で34.4%対32.3%と初めてOpenAIを逆転した。モデル層は今、間違いなく絶頂期にある。だからこそ、と見るべきだ。今の成長率が構造的に持続する保証がないからこそ、各社は絶好調のうちに次の一手を打っている。その一手が、スタックの「下」と「上」への進出である。

下へ:モデルの会社が半導体を作り、SNSの会社がクラウドを売る

まず、Anthropicの動きから見ていこう。The Informationによれば、同社は自社設計AI半導体の初期開発に着手し、製造パートナー候補として韓Samsung Electronicsと協議を行った。協議の対象はSamsungの2ナノメートル世代の先端プロセスと先端パッケージング技術。チップの用途や性能、サーバーラックへの搭載構成といった仕様はまだ固まっておらず、試作品も製造スケジュールも存在しない探索段階だという。ただし本気度は人事に表れている。同社は、米OpenAIの半導体チームに2人目のエンジニアとして加わった経歴を持つClive Chan氏をすでに採用している。

なぜモデルの会社が半導体まで作るのか。動機は大きく三つ考えられる。第一に、NVIDIAに支払っている「上納金」の回収だ。AI半導体市場の約74%を握るNVIDIAのGPUには高い利幅が乗っており、モデル各社がAIの学習や推論に使う費用の相当部分は、実はNVIDIAの利益として吸い上げられている。自社ワークロードに最適化したチップを自前で持てば、この流出を自社に取り戻せる。第二に、供給の保険である。GPUの争奪戦が続くなか、供給の選択肢を増やすこと自体が交渉力になる。実際Anthropicは、報道を受けて「米AWSのTrainium、米GoogleのTPU、NVIDIAのGPUは今後も当社の計算戦略の中心であり続ける」と表明しており、脱NVIDIAの単線ではなく、あくまでマルチベンダー体制の一角としてのカスタムチップという位置づけだ。

そして第三の動機が、3層統合による改善ループである。先行例はGoogleのTPUだ。自社モデルの実際の処理特性に合わせてチップを設計し、逆にモデルもチップの特性を前提に設計する。ハードとモデルの共進化によって、コストあたりの性能で優位に立つ。Anthropicの協議でチップの仕様が「まだ決まっていない」ことは、裏を返せば、Claudeの実ワークロードから逆算してシリコンを設計できるということでもある。推論コストが下がれば、同じ予算で回せる実験と学習の回数が増え、モデル改善が加速する。下の層への進出は、単なるコスト削減ではなく、改善ループの回転速度を上げる投資なのだ。受注側のSamsungにとっても、先端受託製造の世界シェアで台TSMCの38%に対し4%と大きく劣る現状を巻き返す足がかりとなる。

一方のMetaの動きは、下の層の「外販」である。米Bloombergによれば、同社は自社AIインフラの余剰計算能力を外部顧客に販売するクラウド事業の計画を進めており、AWS、Microsoft Azure、Google Cloudと競合する構図になる。自社モデル「Muse Spark」をホスティングして開発者に提供する、AWSのBedrockに似たサービス形態も検討されているという。この取り組みは「Meta Compute」という社内構想の一部で、インフラ責任者のSantosh Janardhan氏と、Meta Superintelligence LabsのDaniel Gross氏らが主導している。

市場の反応は劇的だった。報道を受けてMeta株は約9%上昇。対照的に、GPUの時間貸しを本業とするネオクラウドの米CoreWeaveは10.8%、蘭Nebiusは12.4%も下落した。Metaの参入動機は明快で、年間最大1450億ドルにのぼる巨額の設備投資の回収装置だ。この分野では米SpaceXが先行しており、自社データセンター「Colossus 1」の計算能力をAnthropicに月12.5億ドル、Googleに月9.2億ドルで販売する契約を結んでいる。買う側だったAIモデル大手やビッグテックが、余れば売る側にも回る。計算資源が、原油のように売り買いされる商品になりつつあるのだ。

上へ:Slackの中の「AI社員」と、現場に入り込むエンジニア部隊

下の層への進出が「守り」と「効率」の投資だとすれば、上の層への進出は、企業との接点そのものを握りにいく「攻め」の動きだ。

象徴的なのが、Anthropicが6月23日に発表した「Claude Tag」である。本紙でも詳報した通り、Claude TagはSlackの中で働く「AIチームメイト」だ。発表文によれば、チャンネル内で@Claudeとタグ付けするだけで、会話の文脈を読んでタスクを引き受け、ツールを使って作業し、結果をスレッドに返してくる。Anthropic社内では、プロダクトチームのコードの65%を内部版Claude Tagが書いているという。注目すべきは、その設計思想だ。エージェントは人間の社員の認証情報を借りるのではなく、独自のIDを持って行動する。管理者はチャンネル単位で、エージェントがアクセスできるデータとツールを絞り込める。つまり「主導権は導入企業の側にある」ことを、製品の設計で示してみせた格好だ。前回の記事で見た「主権」への要求に対する、モデル大手なりの回答と読める。

米TechCrunchはこの製品を、Microsoftとの「組織の文脈」争奪戦と位置づけている。社内の誰が何を知っていて、どのプロジェクトがどう動いているか——この組織内部の知識は、これまでMicrosoftがメールやTeams、Officeを通じて事実上独占してきた領域だ。Claude TagはSlackを入り口に、そこへ食い込もうとしている。迎え撃つMicrosoftも、今年5月に正式提供を開始したエージェント管理基盤「Agent 365」(ユーザー1人あたり月15ドル)で、社内の全エージェントにIDを発行し、行動を監視・統制する「制御層」を売り始めた。他社製エージェントまで同じ台帳で管理できると謳っており、上の層の覇権争いはすでに始まっている。

上の層への進出は、製品だけではない。人が現場に入り込むサービス事業も加速している。手本は、皮肉にもPalantirだ。同社は「フォワード・デプロイド・エンジニア(FDE)」と呼ばれる技術者を顧客企業に常駐させ、業務の中身に深く入り込んでシステムを組み上げる手法で高収益を築いてきた。AnthropicもOpenAIも、このPalantir型のサービス事業に相次いで参入している。Anthropicは大手企業との合弁事業(JV)方式でAI導入の実装部隊を送り込む取り組みを進め、OpenAIも企業へのAI実装を専門に請け負う「Deployment Company」構想を打ち出した。トークンを売るだけでは、顧客の業務にAIが定着しない——モデル各社自身が、トークン課金モデルの限界を誰よりも分かっているのである。

モデルは本当にコモディティ化するのか

上下への進出には、守りと攻めの両面がある。守りの面は、これまで見てきた通りだ。真ん中の層の成長に陰りが出ても、下の物理層は「上の層で誰が勝とうと計算資源は必ず売れる」層であり、上の業務層は「顧客との接点と業務知識」が蓄積する層である。どちらも、モデル販売の変調に対する保険になる。

だが攻めの面も見逃せない。3層をまたいで統合すれば、改善のループが回り始めるからだ。モデルの実際の処理特性を計測してチップを設計し、チップの電力・冷却特性に合わせてデータセンターを設計し、現場への実装で得た業務知識をモデルとエージェントの改善に還流させる。各層の最適化が別々の会社に分断されている競合よりも、速く、安く、深く改善できる。GoogleがTPUとGeminiの共進化で示した強みを、スタック全体に広げる戦略だと言える。

では、肝心の問い——真ん中の層、つまりAIモデルは本当にコモディティ化するのか。正直なところ、まだ分からない。フロンティアモデルの最先端能力への需要は依然として強く、モデル各社の売上は急拡大を続けている。性能の限界を切り拓く競争が続く限り、先頭を走るモデルには価格決定力が残る可能性も十分ある。

ただ、歴史の教訓は一つの警告を発している。2000年前後の光ファイバーバブルだ。当時、「インターネットの通信量は爆発的に伸び続ける」という需要予測は正しかった。実際、通信量はその後も伸び続けた。それでも、敷設された光ファイバーの供給が需要の伸びをさらに上回ったため、帯域の価格は暴落し、米WorldComや米Global Crossingといった通信大手は破綻した。需要が伸びることと、全員が儲かることは、別の話なのである。モデル層でも、中国発のオープンウェイトモデルという安価な供給が実用水準に達した今、「需要は伸びるが価格は崩れる」というシナリオは、もはや絵空事ではない。モデル大手が絶好調の今のうちに上下へ布石を打つのは、彼ら自身がこのシナリオを織り込み始めた証左だろう。

そして、上下のうち、より大きな主戦場になりそうなのが「上」だ。エージェントを統制する制御層(コントロールプレーン)を、ベンダーが握るのか、導入企業が握るのか。MicrosoftとPalantirが「主権」を説きながら売り込んでいるのは、まさにこの層である。制御層とは具体的に何なのか。そして、モデル開発で米中に後れを取った日本にとって、実はこの層にこそ勝ち筋があるのではないか。次回、詳しく論じたい。